斯诺克下注app2026中国官方下载网站 燕文物流三度冲刺IPO背后

文|创业最前列于莹

从A股转战港股的燕文物流,上市征途可谓是跌荡升沉。

行动国内第二大跨境电商物流职业商,燕文物流曾意在A股。2023年1月17日,距离原定在深交所主板上会仅剩临了24小时,燕文物流短暂向证监会猬缩讲演材料,筹谋近三年的A股IPO在临门一脚之际知难而退。

而导火索是一场因眷属财富安排激勉的父子反目股权纠纷,父母告状女儿周文兴违背承诺转让股权,虽最终法院看守了现存股权结构,但这场内斗果决成为公司上市路上难以抹去的暗影。

时隔三年多,燕文物流转战港股,再次试图叩开成本阛阓的大门。关联词,此时的功绩已不复当年征象。

2024年,公司耐久依赖的最大单一客户养息物流采购策略,导致来自该客户的收入一年内从2023年的49.24亿元骤降至12.69亿元,总营收从2023年的94.83亿元“断崖式”滑落至58.27亿元,挥发近37亿元。直至2025年,公司营收限度仍未收复至2023年的高位。

为了弥补大客户流失的缺口,燕文物流被动从轻财富口头转向重财富进入的好意思国脉土派送业务。新业务虽增长迅猛,但刻下仍处于亏欠状态,且公司举座毛利率仅6.9%,显耀低于同业及行业平均水平。

不竭的大限度成本进入,进一步进修着公司本就不丰厚的盈利才智。这一次,燕文物流能顺利叩开港股的大门吗?

1A股上会前夜撤材料,父子反目上法庭

为了叩开成本阛阓的大门,燕文物流早已筹谋多年。

早在2020年9月,公司便与中信证券签署上市提醒公约,最初对准的是深交所创业板;2021年7月招股书发挥表示时,又将上市板块养息至深交所主板。

就在外界合计这场长跑IPO行将抵达极度,却没念念到燕文物流在临门一脚时“急刹车”。

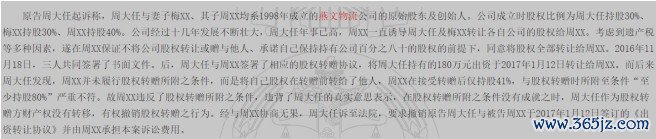

关于这次撤单,公司在本次港股招股书中作出解说,当日,公司实控东谈主周文兴等东谈主为安排眷属财富缔结公约,拟将其部分持股无偿转让给姐姐周文灵,用于便利父母的养老安排。

由于该股权变动发生在A股上市审核的要道节点,公司决定主动猬缩恳求。而就在撤单后不久,因家庭现象变化,各方又协商一致辨别了这份股份转让公约,关连安排全部铲除。

但这次看似闲居的眷属财富养息解说背后,推行上却是一场“父子反目、闹上法庭”的股权争夺战。

故事的起初要细腻到1998年。

那一年,周大任、梅素华浑家与女儿周文兴联袂创立了燕文物流。成立之初,三东谈主的股权分拨领会,周大任持股30%、梅素华持股30%、周文兴持股40%。

靠着一家东谈主的皆心合力,燕文物流在跨境电商物流的赛谈上稳步前行,流程近二十年的深耕,成长为国内第二大第三方B2C跨境电商物流职业商。

转化点出刻下2017年。凭证中国裁判晓喻网表示的信息,时年81岁的周大任告状称,跟着我方年级已高,女儿周文兴以"回避改日遗产税"等根由,屡次指点父母将持有的全部公司股权转让给我方。

为了让老两口宽心,周文兴还同期作出了承诺,持有公司不低于80%的股权,且毫不将股权转让或赠与他东谈主。基于对女儿的信任,周大任与梅素华愉快将两东谈主整个持有的60%燕文物流股权全部转让给周文兴,并于2017年1月12日发挥签订了《出资转让公约》。

关联词,股权转让完成后不久,周大任浑家便发现女儿并未遵命商定。周文兴在完成股权过户前后,已将部分股权转让给了夫人曾燕,这一滑为径直激勉了两边的矛盾。

2017年5月,周大任、梅素华发挥向北京市向阳区东谈主民法院拿告状讼,与女儿儿媳张开了长达两年半的法律拉锯战。

老两口先后发起四项诉讼请求:一是2015年11月一份触及向曾燕转让股权的激动会决策上,两东谈主的签名系伪造;二是2016年12月所谓的第三届第三次激动会根柢未推行召开,两东谈主也未收到任何会议见告;三是2017年1月的股权转让本色是附要求的民事法律举止,周文兴违背"不得转让股权"的承诺,公约应当取销;四是要求燕文物流按照此前激动会决策支付1000万元购房款。

上述四宗案件均阅历了一审、二审步调,最终在2019年11月全部审结,法院并未维持周大任、梅素华的任何诉讼请求,看守了现存股权结构的正当性。

如今,周文兴与曾燕浑家整个法例燕文物流71.79%的投票权,是公司的推行法例东谈主。在本次港股招股书中,燕文物流表示了上述历史诉讼情况,并强调公王法例权不存在要紧不笃定性。

但阛阓仍有担忧,这场眷属矛盾,是否会在改日再次浮出水面?对此疑问,「创业最前列」也向公司发去了采访函,但铁心发稿,对方尚未复兴。

关于一家奔赴成本阛阓的IPO公司而言,独创东谈主眷属里面的历史恩仇,永恒是悬在公司头顶的一把达摩克利斯之剑。

2大客户更换运营口头,一年营放松减37亿

A股上市“梦碎”之后,燕文物流并未烧毁进入成本阛阓。时隔三年多,燕文物流转战港股,再次朝上市发起冲击。

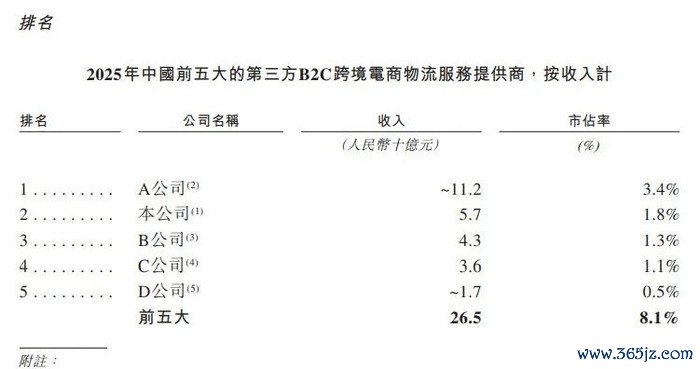

凭证弗若斯特沙利文的数据,按2025年跨境电商快递职业所得收入计,燕文物流在中国第三方B2C跨境电商物流职业提供商中排行第二,阛阓份额为1.8%;按2025年运往好意思国的包裹量计,斯诺克下注app2026中国官方下载网站公司在中国第三方B2C跨境电商物流职业提供商中亦排行第二,阛阓份额达1.4%。

不外,行业前五大企业整个阛阓份额仅8.1%,阛阓呈现高度踱步态势。燕文物流1.8%的阛阓份额天然起初于第三名的1.3%,但与行业龙头3.4%的阛阓份额比拟,差距依然赫然。

区别于传统的快递物流,燕文物流的生意口头本色上是一种轻财富运营。公司自己并不买飞机、不养大宗快递员,而是先从航空公司、列国邮政手里批量采购输送和派送职业,再打包成"从中国度门口到国际猝然者家门口"的一站式快递居品,销售给卖家。

这种口头下,燕文物流主要通过向客户按单收取全程职业费得到收入,利润则来喜悦限度采购的资源差价、数字化运营带来的效果培植以及居品结构升级,使公司疏漏以极低的成本快速扩展限度。

但在这么的口头下,燕文物流行动资源整合者,对上游供应商的议价才智有限,航空运价和邮政资费的波动都会径直传导至公司利润。

与此同期,由于结尾派送门径依赖第三方,职业质料难以完全掌控,丢件、延误等问题时有发生。

2026世界杯中国滚球app官网更致命的是,公司的筹谋很猛进度上掌合手鄙人游跨境电商平台手中,平台计谋的任何养息,都可能给燕文物流的功绩带来雄伟影响。

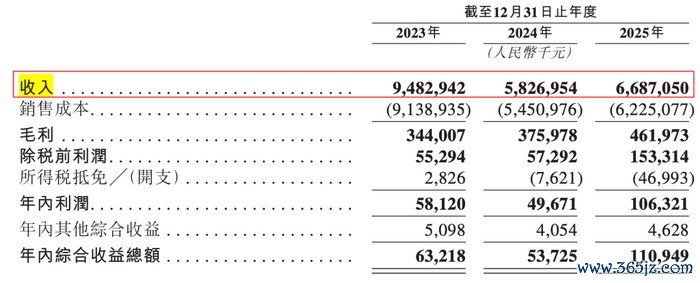

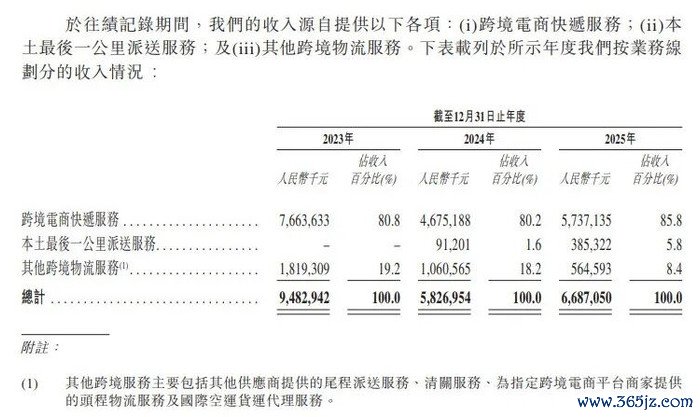

招股书数据骄贵,2023年至2025年,燕文物流差异杀青收入94.83亿元、58.27亿元、66.87亿元,呈现出“断崖式下落伍渐渐复苏”的态势;同期净利润差异为5812万元、4967万元、1.06亿元。

不错看出,2024年,燕文物流的营收在一年之内挥发了快要37亿元,而这场功绩"大跳水"的径直原因,便是公司在该贸易口头下,耐久依赖单一客户的后果。

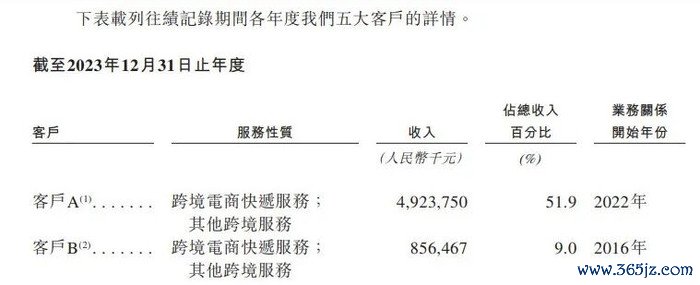

招股书表示,2023年,燕文物流的最大单一客户是一家大型跨境电商平台,其孝敬了收入49.24亿元,占总营收比重高达51.9%。

但在2024岁首,该客户养息了物流采购策略,从同一单一供应商转向分段输送口头,把物流订单拆分给多家公司,甚至燕文物流的单量骤减至蓝本的四分之一。

这一养息对燕文物流形成了雄伟冲击。公司来自该客户的收入从2023年的49.24亿元暴减至2025年的5.58亿元,占总营收的比重从51.9%整个跌至8.4%。

直到2025年,公司的营收限度仍远未收复至2023年高位,难以走出大客户养息计谋所带来的“阵痛”。

3新业务尚未盈利,毛利率不足同业

为了弥补大客户流失带来的雄伟缺口,燕文物流不得不将业务要点转向零丁站卖家和中小跨境电商客户。

刻下,燕文物流的业务主要分为两大板块:一是筹谋多年的国际快递中枢业务,二是2024年才运行布局的好意思国脉土派送业务。

在传统的国际快递业务中,公司连续宝石轻财富运营口头,只负责国内分拣和系统贬责这两个最中枢的门径,其余的国内输送、国际空运、国外清关和临了一公里派送等门径,险些全部外包给专科公司来完成。

在传统业务里面,公司也在积极进行居品升级,重点施行自主打造的"专线包裹"居品。与传统的邮政小包比拟,专线包裹在输送时效和职业踏实性上都有赫然培植,同期也领有更高的利润空间。

另一部分便是好意思国脉土派送业务。为了培植在跨境物流链条中的言语权和盈利才智,燕文物流在2024年3月发挥启动了好意思国脉土"临了一公里"派送职业,这项业务冲破了燕文物流此前只作念跨境主线输送的传统,初度深远到了物流链条中利润最丰厚也最难掌控的结尾派送门径。

在短短两年技术内,燕文物流已经在好意思国洛杉矶、安大略、旧金山、达拉斯、芝加哥、亚特兰大、纽约等主要城市配置了10个区域分拣中心,职业领域澌灭了好意思国41个州,触达约70%的好意思国东谈主口。

招股书骄贵,好意思国脉土派送业务也曾推出便展现出了惊东谈主的增长速率。其收入从2024年的0.91亿元激增至2025年的3.87亿元,同比增幅高达322%,收入占比也从1.6%飞速跃升至5.8%,成为带动公司营收回暖的要道引擎。

这次IPO,公司也缱绻将召募资金的一部分用于好意思国脉土汇集的扩展,宗旨是到2026年底,将职业澌灭领域扩大到好意思国跳跃13000个邮政编码区域;到2028年底,杀青日等分拣产能约200万单。

不外,国际快递业务仍然是公司的全都主力,2025年孝敬了85.8%的营业收入。

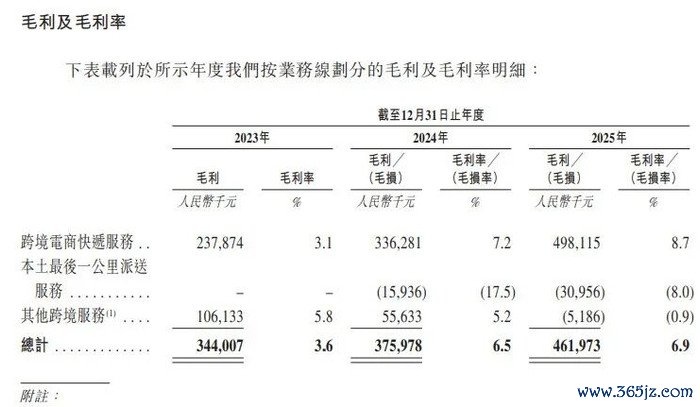

2023年至2025年,燕文物流的举座毛利率差异为3.6%、6.5%和6.9%,呈现出逐年回升的态势。其中2025年的毛利率较2023年险些翻倍,这主要获利于公司居品结构的优化以及数字化运营效果的培植。

但仍值得疑望的是,2025年,燕文物流6.9%的毛利率水平仍显耀低于同业业可比公司华贸物流约9%的毛利率,更远低于国内快递行业的平均毛利率水平(11.84%)。在净利率方面,公司同期差异为0.6%、0.8%和1.6%,一样与快递行业龙头企业存在较大差距。(如下图)

此外,刻下好意思国脉土派送业务仍处于亏欠状态,行动一项重财富进入的新业务,其前期需要大宗的资金用于场面租出、开荒采购、东谈主员招聘和系统开荒,意味着公司将在改日几年内不竭进行大限度的成本进入,而限度效应的败露则需要一定的技术。

这就带来了一个要道问题,这种不竭的、大限度的成本进入是否会在改日几年进一步株连公司本就不高的举座毛利率?若是新业务不可依期杀青盈利斯诺克下注app2026中国官方下载网站,公司的现款流和盈利才智都将面对新的进修。

备案号:

备案号: